公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  兽药资讯

兽药资讯  市场行情

市场行情  生活探索

生活探索  执业兽医

执业兽医  兽药市场

兽药市场  网站首页

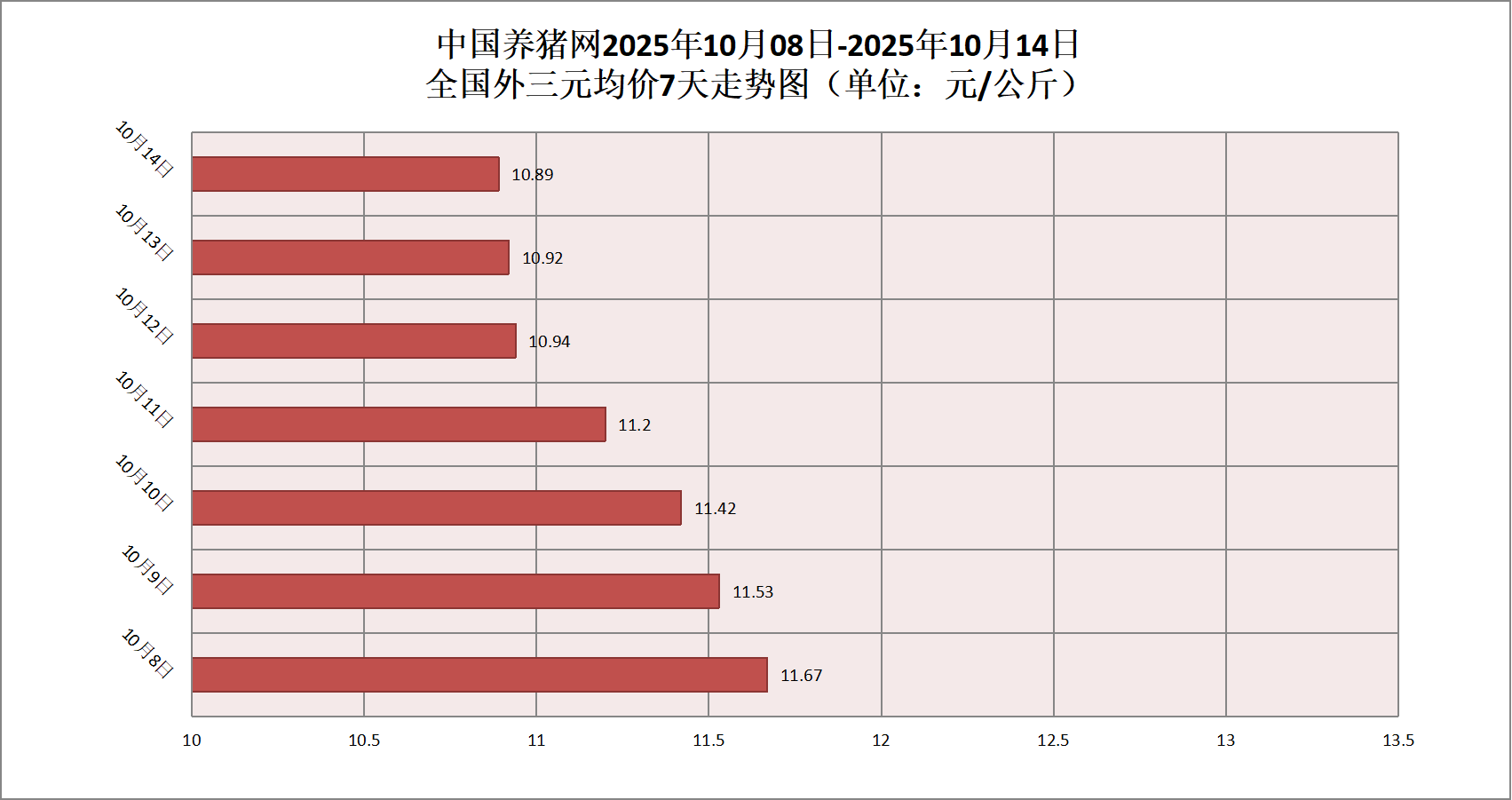

网站首页消费不及预期 对价格支撑有限 本周猪价止涨下跌

商务部监测数据显示,2023年12第4周商务部监测全国白条猪批发均价为20.29元/公斤,环比上涨1.35%。

生猪价格:生猪价格涨跌不一

猪肉价格:商务部监测2023年12月第4周白条猪批发价格环比继续上涨。气温下降,腌腊等需求增多,下游白条走货出现好转,叠加冬至前备货支撑,猪价止跌上涨,白条价格继续上涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌0.50%,较去年同期下跌40.30%,全国500个农村集贸市场仔猪均价为23.18元/千克。据本网统计本周三元仔猪价格为22.85元/千克,猪价连续偏弱,养殖端对后期信心不足,补栏积极性下降,周内仔猪价格整体偏弱震荡,周度均价止涨转跌。

猪粮比价:本周猪粮比为5.81,较上周持平。玉米价格为2.53斤,较上周继续偏弱下跌,本周自繁自养亏损265元/头。国内市场传闻,中储粮即将开启第二批750万吨的收储计划,如果验证为真,两次传闻的收储总量达到1200万吨,这将极大提振市场信心。1月份中国玉米饲用消耗量将继续下降,深加工消耗需求量将维持稳定略增,新季玉米上市供应量将继续增长,供应总体依旧充足。国内有消息称,中储粮在东北地区已经制定了450万吨的玉米增储计划,主要包括吉林150万吨,辽宁120万吨,黑龙江150万吨,内蒙古30万吨。国储企业采购计划调整或短期影响玉米价格走向,或令需求终端提前布局备货行为。预判12月下旬后段-2024年1月上旬期间产区玉米价格将短时走强,但12月份主产区玉米月度均价环比继续下跌的几率依旧偏高。春节前的1月份,随着更多标准水分玉米上市叠加春节前部分种植户有变现需求,市场供应量增加有再度压制价格走跌的机会存在,而春节前的1月中下旬需求端的适度备货行为对价格或有短时提涨动力,但不影响月度均价环比走跌的大趋势。

行情汇总:本周生猪均价环比止涨转跌。元旦即将来临,屠企备货启动,规模场拉涨。散户挺价情绪较强,继续支撑猪价。不过气温开始回升,腌腊效果不佳猪肉需求有限,对价格支撑力度不够。叠加年底规模企业出栏量偏高,以及冻品肉库存偏高,市场仍面临较大供应压力。周内猪价整体窄幅震荡为主,周度均价止涨下跌。从推演数据理论层面看,1月份当月大猪供应将继续偏不足,但由于2月份部分猪源提前到1月份出栏,以及猪肉供应依旧明显过剩因为结转库存猪肉数量依旧在270-280万吨左右,存量依旧明显偏高。叠加1月份是库存猪肉集中出库的阶段,因此2024年1月份当月的生猪供应缺口跟2023年12月份一样都会明显低于推演理论值,因此1月份期间,无论是活猪方面还是猪肉方面,对价格的利多支撑力度均继续偏弱,1月份猪价走势依旧不容乐观。具体来看,预计1月份上半月大多数时候,出栏大猪价格总体走跌的风险更高,有反弹回涨机会但几率偏低,对价格走势产生趋势性改变的几率几近为零。1月下半月,受此前集中出栏、提前出栏后期猪源适度下降影响,1月下半月或有短暂的出栏供应半真空期,因此猪价或存在逆势回涨机会,但希望偏渺茫。

最新更新

推荐阅读

关注我们