公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  兽药资讯

兽药资讯  市场行情

市场行情  生活探索

生活探索  执业兽医

执业兽医  兽药市场

兽药市场  网站首页

网站首页获供应缩量、需求增加双向支撑

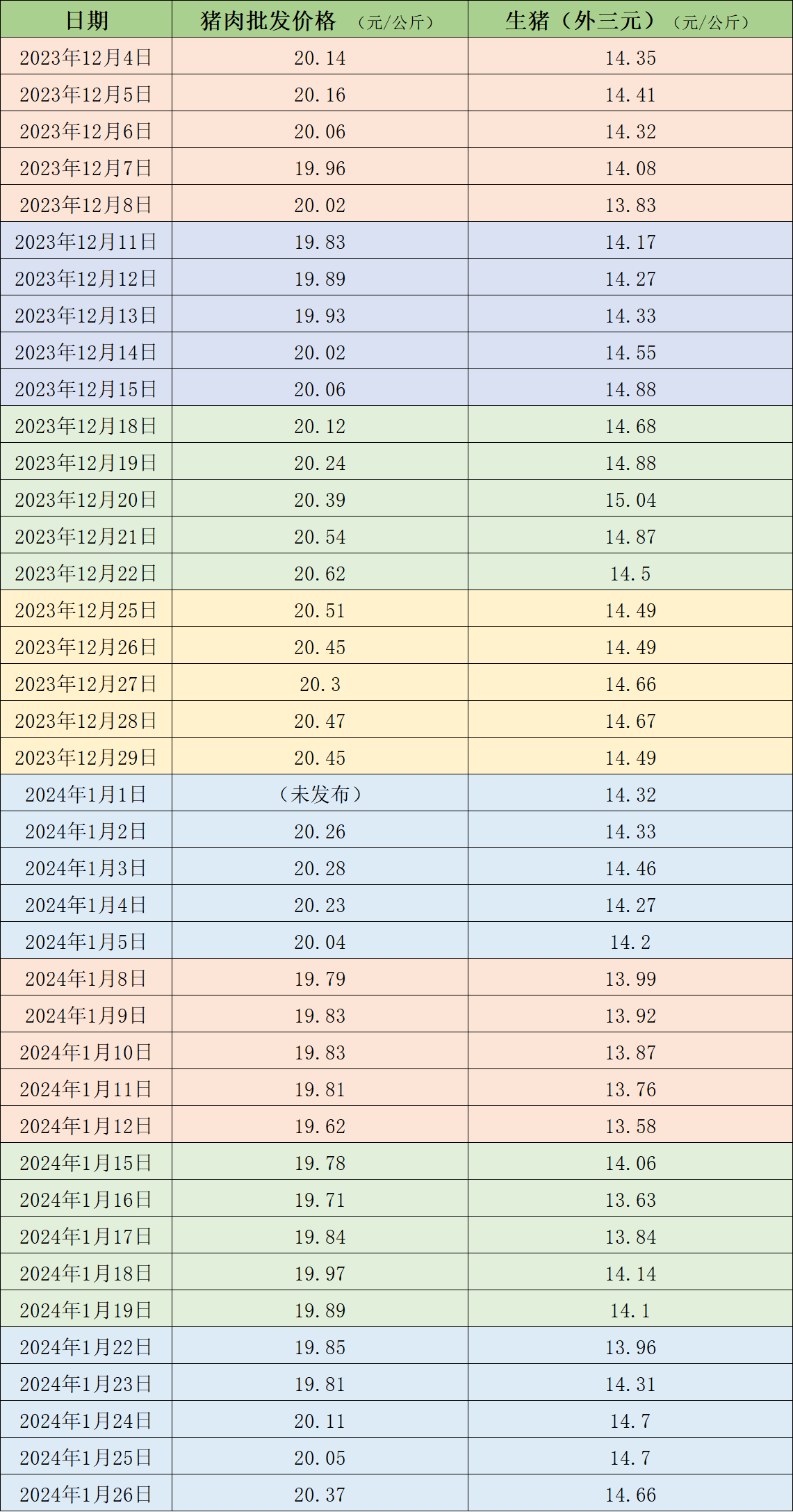

据农业农村部监测,1月26日,全国农产品批发市场猪肉平均价格为20.37元/公斤,与上周五(1月19日)的19.89元/公斤相比,上涨2.4%。本周的平均价格为20.04元/公斤,与上周19.84元/公斤的均价相比,上涨1%。

本周生猪周均价上涨。据中国养猪网的数据,1月26日,生猪(外三元)价格为14.66元/公斤,与上周五(1月19日)的14.1元/公斤相比,上涨4%。从一周均价来看,本周生猪均价为14.47元/公斤,与上周13.95元/公斤的均价相比,上涨3.7%。

本周猪价延续反弹:获供应缩量、需求增加双向支撑

近期的猪肉和生猪价格。制表澎湃新闻

本周生猪周均价上涨主要来自于供应缩量和需求增加的双向支撑。卓创资讯监测全国生猪平均交易体重122.67公斤,环比跌0.34%,跌幅较上周收窄0.13个百分点。前期大猪集中消化,近期存栏量降低。加之春节临近,有效出栏时间缩短,养殖方保持出栏节奏,带动均重下滑。而需求方面,本周国内生猪重点屠宰企业开工率震荡微涨,周内平均开工率37.84%,环比上涨0.80个百分点。随着小年临近,同时周内气温下降,终端需求略有提升,下游备货量增加,屠宰企业订单增多,开工率上涨。同时,周内自繁自养和仔猪育肥出栏盈利均环比增加,生猪价格抬升带动收入增加,而补栏成本低位震荡,带动盈利增加。

根据农业农村部数据,2023年4季度末能繁母猪存栏4142万头,环比下降2.3%,同比下降5.7%。

国盛证券认为,漫长的低迷期背后是参与者重压之下的负重前行,短期猪价的曙光仍未到来,高成本、高负债与低猪价对于行业部分参与者的打击已然深入,产能去化与周期反转将不断确认。和合期货指出,临近春节,屠企生猪屠宰量总体处于高峰期,未来猪肉消费也随之增长。养殖端长期亏损状态下或能加速生猪去化,短期情绪利好,但养殖成本下滑,或抑制猪价波动区间。

卓创资讯预计未来一周生猪行情或呈震荡上涨态势。供应方面,目前北方养殖端涨价情绪对短线生猪行情有较大影响。在市场部分养殖场可出栏生猪有限的情况下,部分集团有一定涨价出栏的意愿,成交价有上涨可能。在此前提下,散户涨价情绪亦被激发,涨幅较大。南方低价区受北方影响,价格亦有上涨可能。需求方面,屠宰企业订单逐步上涨,未来一周年前备货或陆续开启,生猪屠宰量有继续增加可能。换言之,生猪需求上涨,对短线行情有利多影响。

最新更新

推荐阅读

关注我们